La energía geotérmica satisface aproximadamente el 1 % de la demanda mundial de electricidad, pero tiene el potencial de satisfacer hasta el 15 % del crecimiento mundial previsto de la electricidad para 2050. El sector representa, por tanto, una oportunidad significativa, con inversiones que se estiman en 1 billón de dólares para 2035.

Analizar hacia donde fluyen los fondos, quién invierte y cómo estas tendencias están configurando el futuro del descubrimiento, la escalabilidad y la adopción de los recursos geotérmicos es el primer paso para acelerar el desarrollo de esta fuente de energía limpia.

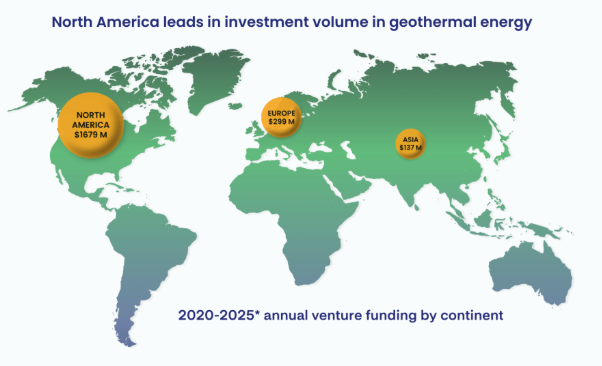

Figura 1. Financiación anual de empresas emergentes por continente. Fuente: Net Zero Insights.

Norteamérica lidera la financiación de la energía geotérmica, impulsada en gran medida por las empresas con sede en Estados Unidos. Entre 2020 y 2025, Norteamérica atrajo 1.600 millones de dólares, frente a los 299 millones de Europa.

Europa ocupa el segundo lugar en financiación a lo largo de todos los años. Entre los principales países europeos que atraen inversiones se encuentran Francia, Alemania y el Reino Unido. Otros, como Finlandia y Eslovaquia, también atrajeron más de 20 millones de dólares cada uno durante ese periodo.

En Asia, Israel y Singapur lideraron la actividad de financiación, recibiendo entre 15 y 20 millones de dólares a lo largo de los seis años.

A pesar de estas contribuciones, la madurez tecnológica y el panorama general de la innovación siguen estando muy centrados en Estados Unidos, impulsados por el fuerte apoyo del Gobierno y la intensa actividad de I+D en las instituciones académicas.

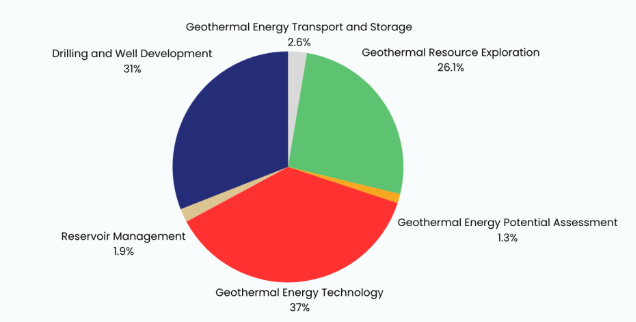

Figura 2. Financiación de la energía geotérmica según su metodología. Fuente: Net Zero Insights.

El desarrollo de las tecnologías geotérmicas sigue centrándose en la viabilidad de los proyectos y el potencial de los recursos en emplazamientos específicos. Los patrones de financiación reflejan este énfasis:

- Las tecnologías de energía geotérmica atrajeron la mayor parte, asegurando 1.610 millones de dólares para innovaciones en la extracción de energía.

- La perforación y el desarrollo de pozos les siguieron de cerca con 1350 millones de dólares, lo que subraya el reconocimiento por parte de los inversores de las necesidades de infraestructura intensiva en capital.

- La exploración de recursos geotérmicos ocupa el tercer lugar, con 1140 millones de dólares destinados a apoyar las evaluaciones de viabilidad y la validación de emplazamientos.

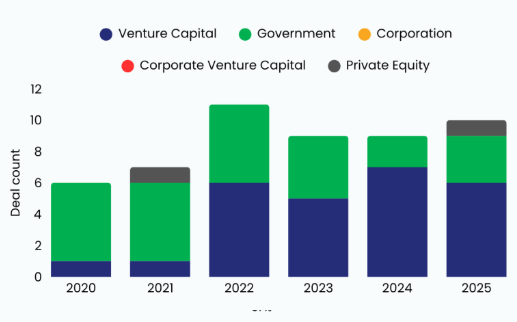

El largo ciclo de desarrollo de la energía geotérmica ha hecho que el apoyo gubernamental sea clave para este sector. El respaldo sostenido del sector público implica la importancia de esta tecnología para la descarbonización energética. También refleja que las innovaciones geotérmicas siguen en fase de investigación o de prueba de concepto, lo que las hace demasiado arriesgadas para una amplia inversión privada.

Las subvenciones gubernamentales han mantenido la estabilidad del sector desde 2020, aunque la financiación se redujo ligeramente en 2023, con signos de recuperación previstos para finales de 2025.

El capital riesgo ha demostrado un apoyo constante, lo que demuestra la confianza en las tecnologías innovadoras y su potencial para pasar del laboratorio a las aplicaciones comerciales.

Por el contrario, las empresas y el capital riesgo corporativo (CVC) están ausentes en este sector. Esta falta de participación indica que la energía geotérmica sigue siendo un campo en fase inicial con plazos de aplicación inciertos. Esta brecha también refleja la cautela de los inversores en cuanto a la escalabilidad y la preparación del mercado.

Figura 3. Recuento anual de acuerdos de energía geotérmica por tipo de inversor. Fuente: Net Zero Insights.

Fuente: Net Zero Insights