Según las conclusiones del informe ‘Boosting the clean heat market’, de Agora Energiewende, el sector de calefacción en la Unión Europea (UE) enfrenta desafíos sustanciales en su transición hacia tecnologías de calefacción sostenibles y bajas en emisiones de carbono. Entre 2023 y 2024, se observó una disminución drástica de las ventas de bombas de calor, que se redujeron a la mitad en comparación con los períodos anteriores. Esta caída se atribuye a una combinación de factores, tales como la estabilización de los precios del gas, la inflación y una contracción en el poder adquisitivo de los consumidores. Adicionalmente, se identifican barreras estructurales significativas, como los elevados costes de capital inicial y la insuficiencia de mano de obra cualificada en la instalación de estos sistemas.

Aunque la crisis energética impulsó temporalmente la adopción de tecnologías de calefacción de alta eficiencia y bajas emisiones, como las bombas de calor aire-agua, estas han retornado a niveles precrisis, alcanzando solo el 17 % de la cuota de mercado en 2024, frente al auge observado en años anteriores. La distribución de la adopción de estas tecnologías varía considerablemente entre los Estados miembros, alcanzando un 7 % en Rumanía y un 29 % en Francia. En contraste, las calderas de combustibles fósiles siguen dominando el mercado, representando el 78 % de las ventas de sistemas de calefacción, una tendencia que persiste en los principales mercados de la UE.

Figura 1. Cuota de mercado de ventas de aparatos de calefacción por tecnología en diferentes estados miembros. Fuente: Boosting the clean heat market (Agora Energiewende)

Las calderas de combustibles fósiles continúan siendo la tecnología dominante en el mercado de calefacción de la UE.

Las proyecciones actuales sugieren que las calderas de combustibles fósiles continuarán siendo la tecnología predominante en el mercado de calefacción de la UE hasta 2034, con más de 2 millones de unidades vendidas anualmente. Se anticipa que se instalarán más de 50 millones de estas unidades hasta 2040, lo que representa un obstáculo considerable para los objetivos climáticos de la UE. El ritmo actual de adopción de tecnologías de calefacción de bajas emisiones es insuficiente para cumplir con las metas de la estrategia “Fit for 55” para 2030. A este paso, la UE se aleja de su objetivo de aumentar la penetración de tecnologías limpias en el sector de calefacción, lo que genera un riesgo de lock-in de carbono en el sector residencial debido al ciclo de vida de 15 a 20 años de las calderas de combustibles fósiles.

Figura 2.Proyección de ventas de calderas de combustibles fósiles.

Fuente: Boosting the clean heat market (Agora Energiewende)

Uno de los principales obstáculos para la adopción de sistemas de calefacción de bajas emisiones es la volatilidad en los precios de la energía. La estabilización de los precios del gas a los niveles de 2021 ha reducido el incentivo para el cambio hacia opciones más limpias. Además, la disparidad entre los precios de la electricidad y el gas sigue siendo un impedimento clave, ya que las bombas de calor eléctricas resultan menos rentables en comparación con las calderas de gas debido a las disparidades en los costes energéticos entre los Estados miembros.

Los elevados costes iniciales asociados a la adquisición e instalación de sistemas de calefacción sostenible representan otra barrera significativa. La adquisición e instalación de bombas de calor suelen ser más costosas que las calderas de combustibles fósiles, lo que dificulta su accesibilidad para hogares con ingresos bajos y medios. La falta de mecanismos de financiación innovadores, como créditos a tasas de interés preferenciales o modelos de financiación a través de la factura, exacerba esta situación.

Figura 3. Proyección del stock de bombas de calor y objetivos de la UE.

Fuente: Boosting the clean heat market (Agora Energiewende)

Estrategias financieras y regulatorias para impulsar la transición hacia tecnologías de calefacción de bajas emisiones en la UE

En los últimos años, las políticas de apoyo a la calefacción de bajas emisiones han estado principalmente orientadas a la provisión de subsidios directos a los consumidores. En 2022, los Estados miembros destinaron 13,6 mil millones de euros a subvenciones para financiar los costes iniciales de las instalaciones. Además, se han implementado mecanismos adicionales, como préstamos con tasas de interés subsidiadas y reducciones del IVA para dispositivos de calefacción limpia.

Sin embargo, debido a la gran disparidad de costes entre las tecnologías de calefacción de bajas emisiones y las calderas de combustibles fósiles, los recursos destinados a subsidios y a la reducción de impuestos deben incrementarse significativamente para poder incrementar sustancialmente la cuota de mercado de las tecnologías limpias. Además, las políticas exclusivamente centradas en subsidios pueden inducir ineficiencias económicas, como la generación de beneficios extraordinarios para los fabricantes e instaladores si no se diseñan adecuadamente. La escasez de instaladores cualificados en varios Estados miembros también limita la efectividad de las subvenciones, ya que los precios de instalación aumentan debido a la competencia insuficiente en el sector.

Una estrategia adicional que podría potenciar la adopción de tecnologías limpias es la implementación de un sistema de comercio de emisiones (ETS 2) para los combustibles de calefacción y transporte, previsto para entrar en vigor en 2027. Este sistema de precios de carbono uniformemente aplicado podría mejorar la viabilidad económica de las tecnologías limpias al incrementar el costo de los combustibles fósiles, generando ingresos fiscales adicionales que podrían ser redistribuidos para apoyar la transición hacia la calefacción sostenible. Para maximizar la efectividad de este mecanismo, debería complementarse con políticas de apoyo a la demanda, como subvenciones o mecanismos para equilibrar los precios de la energía.

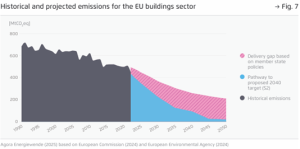

Figura 4. Emisiones históricas y proyectadas para el sector de los edificios de la UE.

Fuente: Boosting the clean heat market (Agora Energiewende)

Restricciones regulatorias y competencia global

Desde el punto de vista regulatorio, la adopción de tecnologías de calefacción limpia en la Unión Europea está siendo impulsada principalmente por medidas del lado de la demanda, como subvenciones para apoyar a los consumidores en los costes iniciales de los equipos de calefacción. No obstante, debido a la significativa diferencia de costes iniciales entre las bombas de calor y las calderas de combustibles fósiles, es imperativo aumentar sustancialmente los recursos financieros destinados a subvenciones para lograr un cambio tangible en la cuota de mercado de las tecnologías limpias. Sin embargo, las políticas que dependen exclusivamente de subsidios pueden resultar ineficaces y generar distorsiones económicas si no se diseñan con precisión.

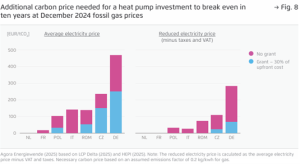

Como se ilustra en la Figura 5, el precio del carbono adicional necesario para hacer rentable una inversión en bomba de calor en un plazo de diez años, considerando los precios del gas fósil en diciembre de 2024, resalta cómo las políticas de precios del carbono pueden influir en la rentabilidad de las bombas de calor. En países como los Países Bajos y Francia, incluso precios relativamente bajos de carbono, inferiores a 100 euros por tonelada de CO2, pueden mejorar sustancialmente el umbral de rentabilidad de las bombas de calor sin necesidad de subsidios. Esto sugiere que un sistema de precios de carbono bien diseñado podría reducir la dependencia de los subsidios directos.

Figura 5. Precio adicional de carbono requerido para hacer rentable la inversión en bomba de calor a 10 años, considerando los precios del gas fósil en diciembre de 2024. Fuente: Boosting the clean heat market (Agora Energiewende)

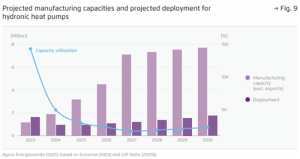

El mercado de bombas de calor en Europa enfrenta actualmente una sobrecapacidad debido a la baja demanda, lo que dificulta la transición hacia tecnologías limpias. Tras haber operado a máxima capacidad durante la crisis energética, las fábricas ahora están subutilizadas y se han producido recortes de empleo. Aunque se han anunciado inversiones de 7 mil millones de euros hasta 2030, la falta de demanda y de instaladores capacitados limita el avance de estas tecnologías. La Figura 6 ilustra cómo la capacidad de producción de bombas de calor no se ajusta a la demanda proyectada, lo que refleja la falta de políticas regulatorias más estrictas, como la prohibición de calderas fósiles, que está ralentizando la adopción de tecnologías limpias.

Figura 6. Capacidades de fabricación y despliegue proyectado de las bombas de calor hidrónicas.

Fuente: Boosting the clean heat market (Agora Energiewende)

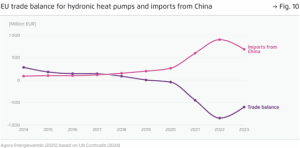

A medida que China avanza en patentes y producción, superando a la UE en áreas clave, sus exportaciones de bombas de calor aumentarán, lo que llevará a la UE a convertirse en un importador neto. Esta situación representa un desafío adicional para los fabricantes europeos, que dependen de componentes clave fabricados fuera de Europa.

Figura 7. Balance comercial de la UE para bombas de calor hidrónicas e importaciones desde China.

Fuente: Boosting the clean heat market (Agora Energiewende)

Si los fabricantes europeos no aceleran su transición hacia tecnologías de calefacción de bajas emisiones, corren el riesgo de seguir un camino similar al de la industria automotriz europea con los vehículos eléctricos, permitiendo que los competidores asiáticos fortalezcan su posición en el mercado.

Figura 8. Capacidades de fabricación actuales y proyectadas para bombas de calor en la UE y China.

Fuente: Boosting the clean heat market (Agora Energiewende)

Fuente: Boosting the clean heat market (Agora Energiewende)